Bilancio 2017

GAL OLTREPO' PAVESE S.R.L.

Bilancio di esercizio al 31-12-2016

Gli importi presenti sono espressi in Euro

Stato Patrimoniale

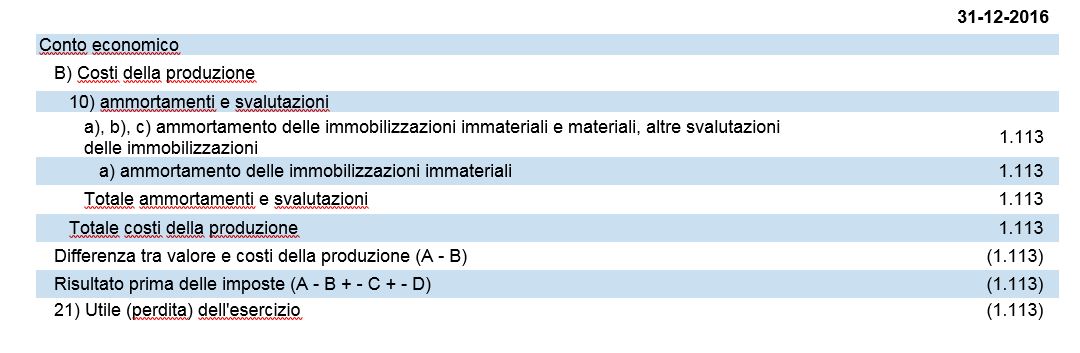

Conto economico

Nota integrativa, parte iniziale

Signori Soci,

il progetto di bilancio dell'esercizio chiuso al 31/12/2016, che viene sottoposto al Vostro esame, assieme alla presente nota integrativa, che ne costituisce parte integrante, evidenzia una perdita di 1.113,00.

Ciò premesso, passiamo a fornirVi i dati e le indicazioni di corredo, nel rispetto dell'attuale normativa. Il bilancio chiuso al 31/12/2016, relativo al primo periodo decorrente dalla data di costituzione, avvenuta in data 29/9/2016, è stato redatto in base ai principi e criteri contabili di cui agli artt. 2423 e seguenti del codice civile, in linea con quelli predisposti dai Principi Contabili Nazionali, aggiornati dall'Organismo Italiano di Contabilità (OIC).

La nota integrativa, come lo stato patrimoniale e il conto economico, è stata redatta in unità di Euro, senza cifre decimali, come previsto dall'art. 16, comma 8, D.Lgs. n. 213/98 e dall'art. 2423, comma 5, del codice civile: tutti gli importi espressi in unità di Euro sono stati arrotondati, all'unità inferiore se inferiori a 0,5 e all'unità superiore se pari o superiori a 0,5.

PRINCIPI DI REDAZIONE

Sono state rispettate: la clausola generale di formazione del bilancio (art. 2423 c.c.), i suoi principi di redazione (art. 2423-bis c.c.) ed i criteri di valutazione stabiliti per le singole voci (art. 2426 c.c.).

In particolare:

- la valutazione delle voci è stata effettuata secondo prudenza e nella prospettiva della continuazione dell'attività e tenendo conto della funzione economica di ciascuno degli elementi dell'attivo e del passivo;

- i proventi e gli oneri sono stati considerati secondo il principio della competenza, indipendentemente dalla data dell'incasso o del pagamento;

- i rischi e le perdite di competenza dell'esercizio sono stati considerati anche se conosciuti dopo la chiusura di questo;

- gli utili sono stati inclusi soltanto se realizzati alla data di chiusura dell'esercizio secondo il principio della competenza;

- gli elementi eterogenei ricompresi nelle singole voci sono stati valutati separatamente.

Si precisa inoltre che:

- ai sensi dell'art. 2435-bis del codice civile il bilancio è stato redatto in forma abbreviata poiché i limiti previsti dallo stesso articolo non risultano superati per due esercizi consecutivi;

- i criteri utilizzati nella formazione e nella valutazione del bilancio chiuso al 31/12/2016 tengono conto delle novità introdotte nell'ordinamento nazionale dal D.Lgs. n. 139/2015, tramite il quale è stata data attuazione alla Direttiva 2013/34/UE. Per effetto del D.Lgs. n. 139/2015 sono stati modificati i principi contabili nazionali OIC;

- ai sensi del disposto dell'art. 2423-ter del codice civile, nella redazione del bilancio, sono stati utilizzati gli schemi previsti dall'art. 2424 del codice civile per lo stato patrimoniale e dall'art. 2425 del codice civile per il conto economico. Tali schemi sono in grado di fornire informazioni sufficienti a dare una rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria della società, nonché del risultato economico;

- i criteri di valutazione adottati per la redazione del bilancio, che qui di seguito vengono illustrati nelle singole voci di bilancio, rispondono a quanto richiesto dall'art. 2426 del codice civile e tengono conto dei principi contabili aggiornati dall'Organismo Italiano di Contabilità (OIC).

- non si sono verificati casi eccezionali che impongano di derogare alle disposizioni di legge.

La relazione sulla gestione è stata omessa in quanto ci si è avvalsi della facoltà prevista dall'art. 2435- bis, comma 6, del codice civile, in quanto le informazioni richieste ai punti 3 e 4 dell'art. 2428 del codice civile sono fornite di seguito nella presente nota integrativa:

- non si possiedono né si sono possedute nel corso dell'esercizio azioni proprie, né quote o azioni di società controllanti, neanche per interposta persona o società fiduciaria;

- non si sono né acquistate, né alienate azioni proprie, né azioni o quote di società controllanti anche per interposta persona o società fiduciaria.

La presente nota integrativa costituisce parte integrante del bilancio ai sensi dell'articolo 2423, comma 1, del codice civile.

La società non controlla altre imprese, neppure tramite fiduciarie ed interposti soggetti, e non appartiene ad alcun gruppo, né in qualità di controllata né in quella di collegata.

ATTIVITA' SVOLTA

La società, dalla data di costituzione alla data di chiusura dell'esercizio, è rimasta inattiva.

Nota integrativa abbreviata, attivo

Si presentano di seguito le voci dell'attivo.

Immobilizzazioni

Immobilizzazioni immateriali

Le immobilizzazioni immateriali sono iscritte al costo di acquisto o di produzione, comprensivo degli oneri accessori, e sono sistematicamente ammortizzate in funzione della loro residua possibilità di utilizzazione economica e tenendo conto delle prescrizioni contenute nel punto 5) dell'art. 2426 del codice civile.

In dettaglio:

I costi di impianto e ampliamento sono stati iscritti nell'attivo del bilancio in considerazione della loro utilità pluriennale e si riferiscono ai costi sostenuti per la costituzione della società. L'ammortamento è calcolato in cinque anni a quote costanti.

Movimenti delle immobilizzazioni immateriali

La composizione e i movimenti di sintesi delle immobilizzazioni immateriali sono dettagliati nella seguente tabella.

| Costi di impianto e di ampliamento | Totale immobilizzazioni immateriali | |

| Variazioni nell'esercizio | ||

| Incrementi per acquisizioni | 5.565 | 5.565 |

| Ammortamento dell'esercizio | 1.113 | 1.113 |

| Totale variazioni | 4.452 | 4.452 |

| Valore di fine esercizio | ||

| Costo | 5.565 | 5.565 |

| Ammortamenti (Fondo ammortamento) | 1.113 | 1.113 |

| Valore di bilancio | 4.452 | 4.452 |

Attivo circolante

L'attivo circolante alla fine dell'esercizio è pari ad 20.000 ed è composto dalle seguenti voci:

| Rimanenze | | 0 |

| Crediti | | 0 |

| Attività finanziarie non immobilizzazioni | | 0 |

| Disponibilità liquide | | 20.000 |

| Totale | | 20.000 |

Le voci delle rispettive componenti a cui si ritiene di dare rilievo sono di seguito singolarmente commentate.

Disponibilità liquide

Le disponibilità liquide sono iscritte per il loro effettivo importo.

| Variazione nell'esercizio | Valore di fine esercizio | |

| Assegni | 19.600 | 19.600 |

| Denaro e altri valori in cassa | 400 | 400 |

| Totale disponibilità liquide | 20.000 | 20.000 |

Nota integrativa abbreviata, passivo e patrimonio netto

Si presentano di seguito le voci del patrimonio netto e del passivo.

Patrimonio netto

Variazioni nelle voci di patrimonio netto

Si riporta il prospetto riassuntivo delle variazioni intervenute nelle voci componenti il patrimonio netto, nel corso dell'esercizio, così come previsto dall'art. 2427, comma 1, punto 4, del codice civile.

| Altre variazioni | Risultato d'esercizio | Valore di fine esercizio | |

| Incrementi | |||

| Capitale | 20.000 | 20.000 | |

| Utile (perdita) dell'esercizio | - | (1.113) | (1.113) |

| Totale patrimonio netto | 20.000 | (1.113) | 18.887 |

Disponibilità e utilizzo del patrimonio netto

Nel seguente prospetto, a norma del punto 7-bis dell'art. 2427 c.c., si riportano le voci del patrimonio netto, specificando, per ciascuna, la natura, le possibilità di utilizzazione e di distribuibilità.

| Importo | Origine / natura | |

| Capitale | 20.000 | Capitale sociale |

| Totale | 20.000 |

Legenda: A: per aumento di capitale B: per copertura perdite C: per distribuzione ai soci D: per altri vincoli statutari E: altro

Debiti

I debiti sono iscritti al loro valore nominale.

Variazioni e scadenza dei debiti

Variazioni e scadenza dei debiti

I debiti al 31/12/2016 ammontano complessivamente a 5.565.

| Variazione nell'esercizio | Valore di fine esercizio | Quota scadente entro l'esercizio | |

| Debiti verso fornitori | 5.565 | 5.565 | 5.565 |

| Totale debiti | 5.565 | 5.565 | 5.565 |

Non ci sono debiti esigibili oltre 5 anni.

Nota integrativa abbreviata, conto economico

I costi e i ricavi sono stati contabilizzati in base al principio di competenza indipendentemente dalla data di incasso e pagamento, al netto dei resi, degli sconti, degli abbuoni e dei premi.

Valore della produzione

La società non ha conseguito ricavi.

Costi della produzione

Costi della produzione

Si riporta di seguito la composizione dei costi della produzione:

Nota integrativa, parte finale

Il presente bilancio è vero e reale e conforme alle scritture contabili.

Il sottoscritto Presidente del Consiglio di Amministrazione dichiara sotto la propria personale responsabilità che la società Gal Oltrepò Pavese S.r.l. non ha l'obbligo di nominare il collegio sindacale ai sensi dell'art. 2477 del codice civile.

In conclusione Vi invitiamo ad approvare il bilancio chiuso al 31 dicembre 2016 così come predisposto e proponiamo di rinviare la perdita di 1.113,00 ai futuri esercizi.

Il sottoscritto Presidente del Consiglio di Amministrazione dichiara sotto la propria personale responsabilità che la società Gal Oltrepò Pavese S.r.l. non ha l'obbligo di nominare il collegio sindacale ai sensi dell'art. 2477 del codice civile.

In conclusione Vi invitiamo ad approvare il bilancio chiuso al 31 dicembre 2016 così come predisposto e proponiamo di rinviare la perdita di 1.113,00 ai futuri esercizi.

Dichiarazione di conformità del bilancio

Il sottoscritto Dott. Donato Brambilla, iscritto al n. 91/A dell'Albo dei Dottori Commercialisti ed Esperti Contabili di Pavia, quale professionista incaricato della società, ai sensi dell'art. 31 comma 2- quinquies della Legge 340/2000, dichiara che il presente documento è conforme all'originale depositato presso la società.